Нынешний рынок токенизации любит простые обещания. «Оцифруем акции». «Заведём недвижимость на блокчейн». «Сделаем доллар токеном». На бумаге это звучит убедительно: ниже комиссии, быстрее расчёты, глобальный доступ, прозрачность. Именно поэтому точечные решения почти всегда выглядят выигрышно на старте — их легко объяснить, легко продать и легко упаковать в красивый маркетинг. Но именно они чаще всего проигрывают системным проектам. И причина здесь не в том, что идея токенизации плохая. Причина в том, что токен — это ещё не инфраструктура.

В этом и состоит главный фильтр для инвестора. Нужно научиться отличать токенизацию как вывеску от токенизации как работающей среды. В первом случае рынок получает красивый цифровой ярлык поверх старой проблемы. Во втором — новую экономическую архитектуру, где есть права, расчёты, учёт, интеграция с реальным миром и понятная юридическая логика.

Точечное решение почти всегда продаёт понятную идею: токенизированная акция, токенизированная недвижимость, «цифровой доллар», синтетическая акция Tesla на блокчейне. Для пользователя это выглядит как короткий путь к будущему, волшебная таблетка. Но на практике такие проекты часто не решают пять базовых задач:

— кто и как подтверждает право,

— как происходит исполнение обязательств,

— что происходит при конфликте юрисдикций,

— кто обеспечивает ликвидность после запуска

— как продукт переживёт регуляторный стресс.

Участники крипторынка, пытаясь не потерять позиции, хватаются за хвост хайпа и спекулируют на модной теме токенизации. При этом они не строят систему, которая решит проблемы в экономике или создаст новые правовые инструменты.

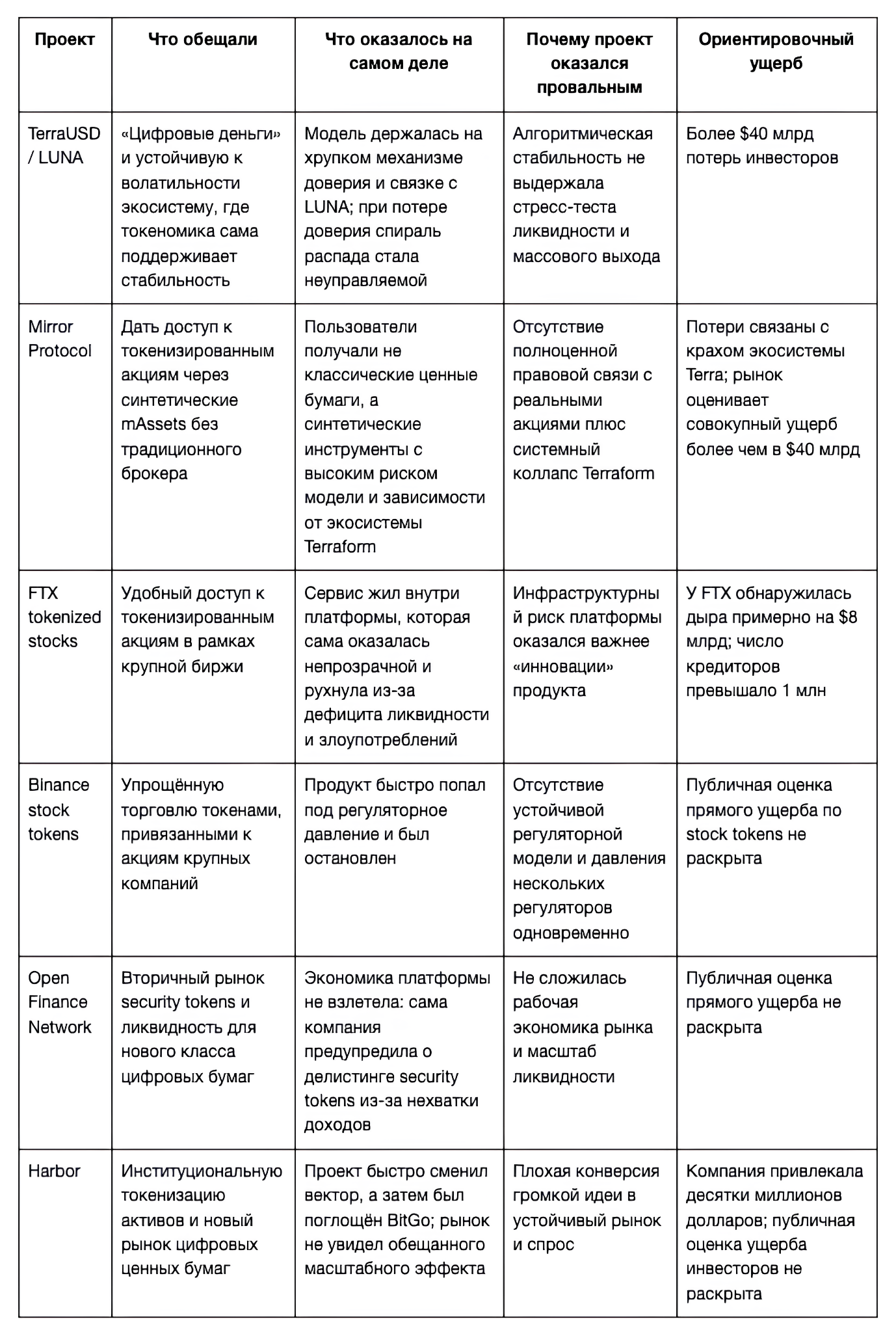

Самый наглядный пример — токенизированные акции. С маркетинговой точки зрения это блестящий продукт: пользователь видит знакомый актив, но получает «крипто-обёртку» и обещание удобства. Однако Binance свернула продажу Stock Tokens после регуляторного давления в 2021 году, а FTX вместе со своим сервисом токенизированных акций рухнула в 2022 году на фоне кризиса ликвидности и банкротства. То есть рынок получил не устойчивый новый стандарт, а напоминание о том, что без регуляторной, кастодиальной и операционной основы красивые решения быстро ломаются.

Системные проекты двигаются медленнее и выглядят менее «сексуально» на старте, потому что строят не один продукт, а целую среду: юридическую модель, учёт прав, интеграцию с платёжным контуром, идентификацию, обработку событий, механизмы споров, а иногда и операторскую сеть в юрисдикциях. Зато именно они имеют шанс пережить первую волну хайпа и стать частью экономики, а не новостью на один цикл.

Ниже — не просто список неудач, а карта типовых ошибок рынка. Важно, что часть проектов была не мошенничеством в прямом смысле. Провальными были бизнес-модели, регуляторной архитектуры или инфраструктурной логики. Для инвестора это не менее важно.

Данные по Terra и Terraform подтверждаются Reuters: SEC и суд указывали на оценку потерь инвесторов свыше $40 млрд после краха TerraUSD и LUNA.

Данные по Terra и Terraform подтверждаются Reuters: SEC и суд указывали на оценку потерь инвесторов свыше $40 млрд после краха TerraUSD и LUNA.

FTX, по данным Reuters, пришла к банкротству с многомиллиардным дефицитом и более чем миллионом кредиторов.

Reuters также подтверждает, что Binance прекратила продажу stock tokens под давлением регуляторов.

CoinDesk фиксировал, что OpenFinance пригрозила делистингом security tokens из-за нехватки средств на операционную деятельность.

По Harbor публично зафиксированы привлечение капитала и последующая продажа BitGo, что стало индикатором того, что изначальная амбиция построить большой рынок security tokens не была реализована в обещанном масштабе.

Если посмотреть на эти кейсы не как на набор случайностей, а как на систему, становится видно общее. Почти каждый громкий провал возникал там, где проект пытался продать рынок раньше, чем построил основу для рынка. Одни продавали «токенизированные акции», не решив вопроса прав и исполнения. Другие продавали «токенизированные деньги», не обеспечив устойчивой модели доверия. Третьи обещали ликвидность для security tokens, не построив экономику самой площадки.

То есть проваливалась не идея цифрового представления прав как таковая. Проваливалась подмена инфраструктуры маркетингом.

Первый параметр — это правовая связка с реальным объектом. Если проект не может просто объяснить, что именно получает пользователь: токен, требование, долю, цифровой сертификат или признанное право — это красный флаг. Устойчивый проект работает не на уровне красивой метафоры, а на уровне понятной юридической конструкции.

Второй параметр — полный жизненный цикл актива. Надёжная инфраструктура не только выпускает токен, но и отвечает на вопрос, что будет дальше: как происходит хранение, передача, корпоративные действия, погашение, разрешение споров, выход в фиат или в иную форму расчёта. Если токен выпускается, а всё остальное остаётся «потом разберёмся», это не инфраструктура, а демо-версия.

Третий параметр — экономика после запуска. Очень многие проекты красивы на стадии эмиссии и проваливаются на стадии эксплуатации. Нужно смотреть не на то, сколько собрали, а на то, как система живёт после хайпа: кто платит за её существование, откуда берётся ликвидность, кто покрывает комплаенс, кастоди, поддержку и обновления.

Четвёртый параметр — устойчивость к регуляторному стрессу. Реальный рынок токенизации развивается не в вакууме. Если продукт ломается от первого письма регулятора, значит он не был архитектурой — он был экспериментом. Чем более проект завязан на одной серой зоне, одном посреднике или одной юрисдикции, тем выше риск.

Пятый параметр — интеграция, а не надстройка. Ловушка почти всегда выглядит как «старый актив + новый токен». Инфраструктура выглядит иначе: она объединяет учёт, идентификацию, права, платёжную логику, документы и бизнес-процессы в одну среду. Проще говоря, надстройка продаёт новый фасад, инфраструктура меняет фундамент.

Инвестору полезно задавать себе не вопрос «насколько громко это звучит», а вопрос «что здесь переживёт следующий цикл». История токенизации уже показала: самые громкие истории обычно выигрывают в охвате, но не всегда выигрывают в выживаемости. А рынок, который только учится отделять зерна от плевел, особенно опасен тем, что маркетинг в нём часто выглядит убедительнее инженерии.

Поэтому зрелый подход к токенизации начинается не с выбора модной темы, а с проверки архитектуры. Если проект продаёт только обложку — это повод насторожиться. Если он строит среду, которая соединяет реальную экономику, право, платёжный контур и цифровой учёт — это уже предмет для внимательного анализа и, возможно, для инвестиций.

Токенизация — не пузырь и не спасение само по себе. Это инструмент. И его ценность определяется не тем, насколько быстро вокруг него накачивают ожидания, а тем, насколько глубоко он встроен в реальность. Точечные решения почти всегда побеждают в презентации. Системные — в выживаемости.

Именно поэтому главный навык инвестора в новой цифровой экономике — не искать самые громкие слова, а видеть, где за токеном действительно стоит инфраструктура.

Об одном из таких системных проектов рассказываю на своем сайте: https://a3arutskiy.com/bitbon/.